안녕하세요. 미래소년입니다.

미래소년과 함께하는 오늘의 미국 증시

# Key Takeaways

- 미 연준, 3연속 기준금리(5.25~5.50%) 동결

- 2024년 말 예상 기준금리 4.6%...현재대비 약 75bp 인하 예상

- 금리에 민감한 부동산, 유틸리티, 은행 및 귀금속 가격 급등…러셀2000 지수 3.5% 상승

12월 FOMC, 만장일치로 '금리 동결'

미국 장단기 국채금리 하락

» FOMC에 앞서 연준의 비공식 대변인이라고 불리우는 WSJ의 닉 티미라오스 기자의 전일(12/12) 기사 내용을 공유 드립니다. FOMC에서 살펴봐야할 내용들을 정리하였습니다.

[Where Are Interest Rates Headed? What to Expect From the Fed Meeting]

- Investors to Watch Fed for Clues on Timing of Cuts. By Nick Timiraos

- 연준은 금리를 동결할 가능성이 높으며, 조기 금리인하에 대한 투자자들의 기대를 낮출 수 있다.

1. The policy decision(정책 결정)

- 연준은 40년래 최고 수준까지 올랐던 물가에 대응하기 위해 가장 빠른 속도로 금리를 인상. 올해에는 경제 영향을 살펴보기 위해 인상 속도를 늦췄던 상황

- 금번 회의에서 중립 편향의 늬앙스를 보여줄 경우 시장에서 조기 금리인하의 전조 현상으로 받아들여질 수 있는 만큼, 여전히 다음 정책 변화가 금리인하보다는 금리인상의 가능성이 높다는 표현을 유지할 전망

2. The economic projections(경제 전망/점도표)

- 물가는 연준이 지난 9월에 예상한 수준(Core PCE: +3.7%)보다 조금 낮은 수준(10월: +3.5%)에서 연말을 맞이하게 될 것. 9월 점도표에는 올해 한 차례 추가 인상 후 내년 2차례 인하가 반영

- 시장 분위기상 연준의 점도표 이상을 반영할 가능성이 높은 상황. 연준 인사들은 금리인하 가능성을 아예 닫아놓을 수도, 그렇다고 오버슈팅의 흐름을 원하지도 않기 때문에 커뮤니케이션에 어려움을 겪을 가능성

3. The press conference(기자회견)

- 파월의 기자회견에서는 연준 인사들이 논의하기 꺼려하는 주제, 즉 금리인하 시점에 대해 집중적으로 다뤄질 전망. 연준은 아직 물가안정 목표 달성을 위해 완만한 경제 성장 기조를 유지하고 싶을 것. 흐름을 깨뜨리는 시장 랠리를 원하지 않는 상황

- 최근 연준 인사들은 인플레이션이 목표치(2%)에 잘 도달하고 있기 때문에 내년 금리인하가 가능하다고 인정. 물가가 하락하는 동안 금리를 동결하면 실질금리가 상승할 수 있고 실질 금리가 너무 타이트해지는 것을 막기 위해 명목 금리를 낮출 수 있을 전망

4. Risk management and rate cuts(리스크관리와 금리인하)

- 시장은 파월의장이 당장 제시할 수 없는 명확함을 원하고 있는 상황. 연준 인사들은 정책 변화가 늦어 경제가 침체될 가능성과, 조기 완화로 인해 물가안정 목표 달성이 어려워질 가능성을 두고 균형을 맞추기 위해 노력 중

- 연준과 시장의 괴리 불가피. 전 세인트루이스 연은 총재였던 제임스 불라드는 연준이 금리를 인하한 후 인플레이션이 가속화되는 최악의 시나리오를 우려. 이 경우 연준과 시장이 모두 상당한 어려움에 직면할 것이라고 언급하며, 그러한 상황을 만들 필요가 없다고 주장

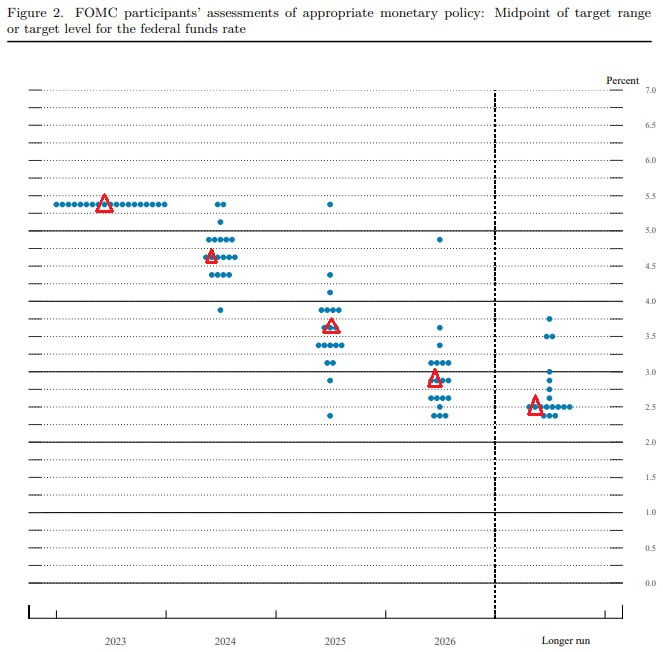

< 12월 점도표 중간값 변화 >

23년: 5.125➡️5.125➡️5.625➡️5.625➡️5.375(25bp⬇️)

24년: 4.125➡️4.250➡️4.625➡️5.125➡️4.625(50bp⬇️)

25년: 3.125➡️3.125➡️3.375➡️3.875➡️3.625(25bp⬇️)

26년: 2.875➡️2.875(유지)

장기중립금리: 2.500➡️2.500➡️2.500(유지)

-24년도 중간값은 9월 대비 50bp 하향조정. 이에 내년 3차례 인하 가능성 시사. 이는 시장이 선반영 중인 횟수 대비 적은 편으로 시장 예상에 부합. 단, 중간값 위에 점을 찍은 위원수는 8명(6월)➡️7명(9월)➡️8명(12월)으로 중간값 위에 점을 찍은 위원수가 더 많음

-25년도 중간값도 9월 대비 25bp 하향조정. 24년에 이어 추가 4차례 인하를 시사. 단, 중간값 위에 점을 찍은 위원수는 8명(6월)➡️8명(9월)➡️7명(12월)으로 중간값 아래 점을 찍은 위원수가 더 많음

-26년도 중간값은 유지. 이에 26년까지 총 11차례(9월)➡️10차례(12월) 인하를 시사

-장기중립금리 중간값은 2.5%를 유지. 단, 중간값 위에 점을 찍은 위원수는7명(9월)➡️7명(12월)으로 여전히 중간값 위에 점을 찍은 위원수가 많음

< 12월 FOMC 기자회견 총평: 달라진 파월 >

1️⃣ 승리 선언에 시기상조라는 기존 입장을 고수했지만 (No one declaring victory that would premature)

2️⃣ *any* 용어 삽입 배경을 이번 사이클에서 금리가 정점 또는 그 근처에 있을 가능성이 높다는 점을 인정하기 위함이라 답변 (as acknowledgment FOMC was at or near the peak of rate for this cycle)

3️⃣ WSJ 닉 티미라오스 preview처럼 이번 회의에서 금리 인하 시점에 대한 논의는 없었다고 밝혔지만

4️⃣ 인하 시사 발언을 상당히 많이 내놓았음. 1) 금리인상은 더이상 기본 시나리오가 아님 (Rate hike is not the base case anymore), 2) 긴축 장기화에 대한 위험에 상당히 초점을 맞추고 있음 (very much focused on the risk it keeps rates too high for too long), 3) 완화를 논의할 시점이며, 앞으로 주제가 될 것임 (just at beginning of discussion on policy easing), (This will be a topic for us, looking ahead)

5️⃣ 그외 FOMC 참가자들은 근원 물가 진전을 바라보고 있고 (seeing progress in the core infla), 일부 위원들은 이번 인플레이션 전망치를 최근 이틀 간의 물가 발표 이후 변경했다고 밝힘 (Some~updated infla forecasts following last two days of data)

< 12월 수정경제전망 >

-올해 성장률 상향조정 vs 내년 성장률 하향조정. 25년은 장기잠재성장률 1.8%에 부합 후 2026년 전망치를 상향조정하면서 (+)아웃풋 갭 예상

-실업률은 대동소이한 가운데 2026년과 자연실업률 추정치를 모두 4.1%로 0.1%p씩 상향조정

-PCE 물가는 올해~2025년까지 하향조정. 올해는 헤드라인과 근원 모두 0.5%p씩 하향, 헤드라인은 2024년과 2025년 전망치를 각각 0.1%p씩 하향조정. 근원은 2024년 0.2%p, 2025년 0.1%p씩 하향조정. 2.0% 물가 목표 복귀 시점은 동일하게 26년으로 제시

글로벌 헤드라인

12월 FOMC 회의: 미 연준은 기준금리를 5.25~5.50%로 3회 연속 동결. 또한 내년 경제전망 요약(SEP)을 통해 약 75bp(25bp씩 3차례)의 기준금리 인하를 시사. 또한 연준의 물가 판단 기준 인 Core PCE 물가는 2.4%로 지난 9월 2.6%보다 더욱 낮아져. 다만, 실업률과 경제성장률은 올해보다 악화될 것으로 예상. 또한 파월의장의 기자회견 중에서 인상깊었던 부분은 ‘인플레이션 이 2%가 되기 훨씬 전부터 경제에 대한 제한을 줄여야 한다’고 언급하였는데, 이는 그 동안 ‘데이터 의존적(data dependent)’인 모습을 보였던 것과는 다른 모습으로 그 동안 시장이 원했던 ‘선제적 가이던스(forward guidance)’를 함의한다고 생각. 즉, 디스인플레이션의 기조 속에서 긴 축이라는 끈은 유지하겠지만 경제에 대한 과도한 부담을 지양하겠다는 의미로 해석 가능. 한편, 11월 생산자물가지수는 전월대비 보합세를 보이며 시장 예상 수준에 부합한 반면, 지난 달 0.4% 하락보다 상승. 근원 생산자물가지수는 시장 예상을 하회한 보합 기록.

미국증시 마감현황

미 증시는 올해 마지막 FOMC 회의 결과를 소화하며 재차 연중고점을 경신하며 상승 마감했다.

미 연준은 기준금리를 3회 연속 동결시키고 긴축정책이 제한적 영역에 있음을 재차 확인하는 모습이다.

또한 내년 경제전망요약(SEP)을 통해 75bp의 기준금리 인하 가능성을 시사함과 동시에 금리인하와 관련한 논의가 테이블 위에 있다고 언급. 금리에 민감함 부동산, 유틸리티, 은행 등 관련주들이 강세를 보였고 러셀2000 지수는 3% 넘게 급등.

또한 국채수익률 전반의 하락과 달러 가치도 약세를 보이며 위험자산 선호 현상이 전반적으로 나타났다.

(다우 +1.4%, 나스닥 +1.4%, S&P500 +1.4%, 러셀2000 +3.5%)

FOMC 회의 결과를 반영한 국채수익률 하락 영향으로 부동산(+3.6%)과 유틸리티(+3.7%)가 강세를 보인 가운데, S&P 500 전 섹터가 상승. 화이자(PFE, -6.7%)는 시장 예상을 하회한 실적 전망과 비용 절감 계획 목표를 상향.

테슬라(TSLA, +1.0%)는 오토파일럿 결함과 관련해 약 2백 만대의 리콜에 약세를 보였으나 상승 전환. 사우스웨스트항공(LUV, -3.8%)은 4분기 연료비가 더 높아질 것이란 전망에 약세.

엣시(ETSY, -2.2%)는 직원의 약 11% 정리해고 발표. 반면, 버텍스 파마수티컬스(VRTX, +13.2%)는 마약성 진통제인 오피오이드를 대체할 수 있는 신약 효능에 주목하며 급등. 테이크투(TTWO, +3.8%)는 오는 18일부터 나스닥 100 지수에 편입 예정.

미국증시 글로벌 이슈 브리핑

미 11월 PPI 전월과 같아…예상치 하회(상보)

미국의 도매 물가인 생산자물가가 보합 수준을 나타내며 시장 예상치를 하회했다.

미 노동부는 13일(현지시간) 11월 생산자물가지수(PPI)가 계절 조정 기준 전달과 같은 수준을 기록했다고 발표했다.

11월 PPI는 월스트리트저널(WSJ)의 전문가 예상치인 0.1% 상승에 못 미쳤다.

다만, 직전월 하락세를 보였던 PPI는 한 달 만에 방향을 틀었다.

지난 10월의 PPI 전월대비 상승률은 마이너스(-) 0.4%로, 기존 -0.5%에서 소폭 상향 조정됐다.

비계절 조정 기준 11월 PPI는 전년 동기 대비 0.9% 올랐다. 이는 전월치인 1.2%에 비해 낮은 수준이다. 또 지난 6월 이후 가장 낮았다.

이는 월가의 예상치였던 1.0% 상승에 비해 살짝 낮은 수준이다.

식품과 에너지, 무역을 제외한 11월 근원 PPI는 전월 대비 0.1% 올랐다. 이는 전월치(0.1%↑)와 같은 수준이다.

11월 근원 PPI는 전년 동기 대비로는 2.5% 올랐다. 전월치인 2.8%를 하회했고, 올해 들어 가장 낮았다.

출처 : 연합인포맥스

옐런 "미국 경제 연착륙 향해…인플레 확실히 하락중"

- 기사 내용 요약

- 미국 재무부 장관, 인플레이션 하락에 대해 긍정적인 평가 : 미국 재무부 장관인 재닛 옐런은 인플레이션이 유의미하게 하락하고 있다고 평가했다. 그녀는 물가압력을 떨어뜨리는 작업의 '마지막 순간'을 마무리하는 것이 어렵지 않을 것이라고 예상했다.

- 옐런 장관, 경제가 '연착륙'을 달성하고 있다고 전망 : 옐런 장관은 미국 경제가 인플레이션을 억제하며 '연착륙'을 달성하고 있다고 전망했다. 그녀는 경제가 계속해서 거의 완전 고용을 유지하고 있다고 언급했다.

- 미국인들에게 인플레이션 하락은 고통스럽지 않을 것으로 예상 : 옐런 장관은 인플레이션이 연준 목표치로 떨어지고 있으며, 이를 위한 금리인상으로 인해 실업률이 급증할 위험은 크지 않을 것으로 보인다고 밝혔다. 미국인들에게 인플레이션 하락은 고통스럽지 않을 것으로 예상된다.

오늘은 여기까지 하겠습니다.

미래소년이었습니다.